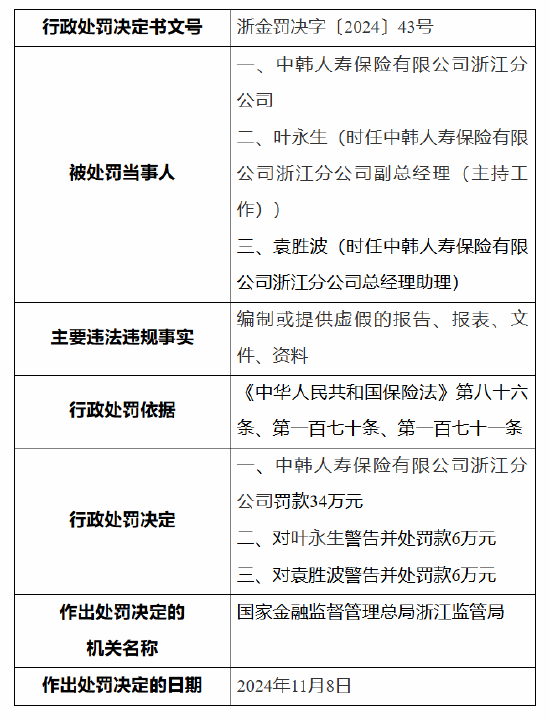

来源:中国经营报

本报记者 郭建杭 北京报道

当前全国秋收秋种正稳步推进。农业农村部数据显示,截至10月20日全国秋粮已收获76.5%,进度同比快1.2个百分点。

华南农业大学经济管理学院院长、乡村振兴实验室执行主任、教授、博导罗明忠接受《中国经营报》记者采访时指出:“秋收秋种阶段是农业生产中的关键时期,为确保作物能够及时收获和播种,在这一时间节点内,农户用款呈现出短期内资金需求集中,资金用途明确等特点。”

农信系统历来重视秋收秋种中的金融服务工作,近期都在集中资金、统筹资源,全力支持秋收秋种工作。记者了解到,随着国内农业种收技术的提升,农户们的金融需求也出现变化。安徽广德农村商业银行股份有限公司(以下简称“广德农商银行”)相关负责人告诉记者:“随着粮食生产向规模化、集约化发展,粮食种植主体在信贷资金上的需求较以前呈现资金额度增长、资金需求更急等特点,农商行在丰富信贷产品的同时,要充分运用数字化技术手段,提供更快捷的服务方式。”

金融服务“产销链”

今年9月以来,全国已经有超1000万台套粮油作物收获机、拖拉机和播种机等各类型农机具投入秋收秋种作业。农机农具向来是春种秋收的主力军,也是我国农业新质生产力的重要力量。在金融支持下,智能化的农机装备投入到秋收秋种生产一线。在银行贷款用于农机农具的租赁、购买,已经成为农业种收期间提高生产效率的常见方式。

位于安徽省广德市南塘社区的“广德百祥水稻种植家庭农场”,承包了当地千余亩农田,该农场的承包人是当地有名的种粮大户吕意。在2024年的秋收中,为提高作业效率、降低人工成本,吕意便租赁了无人机开展农业作业,无人机可代替人工为即将成熟的稻子播撒化肥,在无人机高效精准的投放下,上千亩农田化肥快速播撒完毕。

吕意说道:“通过在农商行的贷款,让我有充足的资金来租赁无人机减轻人工成本压力。”吕意在广德农商银行大木桥支行办理的易贷卡,具有一次授信、循环使用的特点,按日计息、随借随还的计息模式也便于贷户灵活调用资金、减轻利息负担,对于资金需求“短、小、频、急”农户客户群体具有较高的适配性。

罗明忠表示:“随着中国农业向更加集约化和现代化的方向发展,农户的金融需求更加复杂和多样化。首先,现代化的农业操作需要大量的初始投资,包括购买高效的农业机械、建设智能温室和采用先进的灌溉系统。这些都使得农户需要更高额的贷款以及更长的贷款期限。其次,随着农业生产的集约化,一些农户开始扩大规模,成立或加入合作社,这对运营资金和扩展资本提出新的需求,这类需求不仅限于传统的贷款,也包括了对保险产品和信用保证产品的需求,以缓解合作经营中可能遇到的风险。最后,随着数字金融的发展,农户对金融服务的可接入性有了更高的期待。他们希望通过移动支付、在线贷款平台等现代金融工具,能够更便捷地管理自己的财务和接受金融服务。”

记者了解到,自9月份以来,银行不仅关注农作物的种收,还主动对接农产品收购商、经销商等,把金融资源配置到农业产销的各个环节。对于收购商来说,他们的资金需求更大,需要更复杂的金融服务。

罗明忠认为,农户的金融需求已从简单的生产资金贷款转变为涵盖投资、市场、风险管理和数字接入等多方面的复杂需求,这要求政策制定者和金融机构从更广泛的角度审视和设计适合现代农业发展的金融产品和服务。

自1995年开始从事粮食收购加工行业的徐祖升,目前在广德市誓节镇杨杆村经营广德天丰粮油有限公司,主营大米加工及销售,其产品主要销往广德市及周边城市,年销售额约3000万元,经营收益约200万元。

每年的秋收高峰期都是粮食收购企业最忙碌的时间,徐祖升也不例外。为了粮食收购工作顺利完成,广德农商银行微贷中心为徐祖升量身定制一套包含保证贷款、易贷卡、金农商e贷、金农创业贷等多种产品组合信贷方案,总授信近900万元,目的是在保障其有充足的资金收购粮食的同时尽可能减轻融资成本。

广德农商银行相关负责人告诉记者:“广德农商银行始终坚持支农支小信贷导向,以‘党建+’模式鼓励各网点与社区、村部联络,精准对接家庭农场、种植大户、农民专业合作社、小微农业企业等农业经营主体,提供专项信贷服务,确保涉农贷款应贷尽贷、办理迅速。”

截至9月末,广德农商银行信贷支持新型农业主体贷款2289户、贷款余额8.98亿元,较年初增长693户、1.37亿元;涉农贷款余额79.37亿元,较年初增长4.01亿元,增幅5.45%。

罗明忠认为,为更好地服务农业产业,银行可优化信贷资源配置。首先,加强与农业周期的同步。银行应根据农业生产的季节性需求调整信贷策略,如提前准备秋收秋种阶段的贷款额度,确保能够满足农户在关键时期的资金需求。其次,简化贷款流程。鉴于农户资金需求的迫切性,银行应简化贷款申请流程,缩短审批时间,实现快速放款。利用数字化手段,如移动应用或在线服务平台,使农户能够更方便地提交贷款申请并迅速获得反馈。再次,提供灵活的还款方案。考虑到农业收入的不确定性,银行可以提供更为灵活的还款计划,如允许农户根据作物收成的季节性波动调整还款时间。最后,增加专项金融产品。开发针对农业特定需求的金融产品如种植贷款、收割贷款等,以及相关的保险产品如价格波动保险、收成保险等,以帮助农户管理风险。

做好“应贷尽贷”及风险防控平衡

在尽量满足用户贷款需求的同时,如何做好风险防控是银行业的长久命题,农业信贷投放中也面临提高风险评估及贷后管理能力等问题。

银行在开展农户信贷业务时面临哪些风险问题?罗明忠认为:第一,信用风险评估。农户往往缺乏正规的信用历史和透明的财务记录,这使得银行难以准确评估贷款的信用风险。即使有省级农担公司的担保,银行也需评估担保公司的风险承受能力和运营状况,以及其担保资产的质量。而且一般小农户也难以获得农担公司的担保。第二,贷后管理的复杂性。农业生产受自然条件影响大,农户收益不稳定,这增加了贷后管理的难度。银行需要监控贷款的使用情况,确保贷款用于约定的农业生产活动中,避免资金被挪用到非农业项目,这在人力和物力上都是一大挑战。第三,政策和市场的变动。农业政策的调整以及市场价格波动可能会影响农户的还款能力。例如,政府对某种作物的补贴政策取消或减少,或者作物市场价格下跌,都可能导致农户收入减少,影响其还款能力。

“在农业信贷投放中,银行业机构目前面临农业风险高、农业产业链较长以及农业信贷需求不稳定等几方面的挑战。”广德农商银行相关负责人告诉记者,“首先由于农业生产受天气、自然灾害等因素影响较大,存在较高的不确定性和风险;其次农业产业链较长,涉及从种植、养殖到加工、销售等多个环节,金融机构需要对整个产业链进行全面评估和监控,增加了投放资金的难度;最后农业信贷需求量和周期性受自然天气、政策等影响较大,金融机构难以准确把握农业信贷的需求和使用情况,因此在信贷投放方面存在较大的不确定性。”

对于如何解决目前在农业产业信贷投放中的诸多不便,广德农商银行相关负责人表示:“在加强贷前贷后检查、提高客户经理风险识别能力的同时,广德农商银行加大探索农业贷款担保机制,在应贷尽贷和风险防控中获取平衡。”

罗明忠表示:“为了克服农户信贷风险问题,银行和政府部门可以采取以下措施:第一,加强风险管理。利用现代信息技术,如大数据和人工智能,来改善农户的信用评估模型,这可以包括使用卫星图像来评估农作物生长情况,或使用移动支付和交易数据来评估农户的财务状况。第二,优化贷后监控机制。利用现代信息技术,如移动互联网和大数据,降低贷后管理成本,提高管理效率。同时,通过定期的贷款跟踪和现场检查,确保贷款用途的合规性。第三,提供风险缓释工具。开发与农业生产周期相匹配的金融产品,如价格保险、收入保险等,以减轻市场波动对农户还款能力的影响。”

安徽省农信系统已经通过引入担保机构、保险机构等多种方式来降低农户贷款的风险问题。据悉,从2023年起,在国家金融监督管理总局宣城监管分局的指导下,结合《安徽省“农业保险+一揽子金融产品”行动计划试点方案》文件精神,广德农商银行开始试点“农业信贷+保险”信贷产品。2024年1月,广德农商银行“国元险贷直通车”正式推出,主要服务于拥有适度规模经营并参加农业保险的农业经营主体,通过运用农业保险数据,来精准测算农业生产经营的资金需求,同时以其实际缴纳保费金额的10倍授予其增信额度,并以贷款市场报价利率为基准,执行最高不超过4.25%的贷款利率,为当地新型农业主体增添更多保障。

此外,安徽省农信系统在农业贷款中引入担保公司提供担保,省内各农商银行提供资金支持的数字化信贷产品“兴农e贷”,通过政银担携手落实省委、省政府关于建设高质高效农业强省的部署、服务“千万工程”的具体举措。并以大数据技术为驱动,以安徽农金手机银行、金农云店微信小程序等多重渠道为载体,为种养大户、家庭农场等新型农业经营主体提供全线上担保贷款服务。